Patrimonio netto, DSCR e soglie: gli indici di crisi d’impresa permettono di rilevare situazioni di squilibrio economico-finanziario. Ecco i principali.

Lo scorso 5 novembre 2020 in Gazzetta Ufficiale n. 276 è stato pubblicato il Decreto correttivo del Codice della crisi d’impresa (Decreto legislativo n. 147 del 26/10/2020). Tale Decreto correttivo, modifica la nozione di crisi, che non risulta più essere lo stato di difficoltà economico-finanziaria che rende probabile l’insolvenza del debitore, ma la situazione di squilibrio economico-finanziario in grado di generare la probabilità stessa di insolvenza.

Viene quindi stabilito che per considerarsi crisi di impresa non dovrà più rilevarsi una situazione di difficoltà, quanto di squilibrio. Il Decreto correttivo entrerà in vigore il prossimo 1 settembre 2021. Tuttavia è bene ricordare che già dal 16 marzo 2019 le imprese si vedono chiamate a valutare, implementare ed ottimizzare gli adeguati assetti organizzativi, amministrativi e contabili adeguati alla natura e alle dimensioni dell’impresa, atti alla rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale.

In questo contesto è bene ricordare l’art. 13 del D. Lgs. 12 gennaio 2019 n. 14 (Codice della crisi d’impresa e dell’insolvenza in attuazione della legge 19 ottobre 2017, n. 155) nel quale sono trattati gli indicatori della crisi: “Costituiscono indicatori di crisi gli squilibri di carattere reddituale, patrimoniale o finanziario, rapportati alle specifiche caratteristiche dell’impresa e dell’attività imprenditoriale svolta dal debitore, tenuto conto della data di costituzione e di inizio dell’attività, rilevabili attraverso appositi indici…”.

Operativamente il comma 2 del medesimo articolo stabilisce che “Il Consiglio nazionale dei dottori commercialisti ed esperti contabili, tenuto conto delle migliori prassi nazionali ed internazionali, elabora con cadenza almeno triennale, in riferimento ad ogni tipologia di attività economica secondo le classificazioni I.S.T.A.T., gli indici di cui al comma 1…”.

Ne consegue che, per il legislatore, gli indici elaborati sono lo strumento per individuare lo stato di crisi con conseguente obbligo di segnalazione da chi di dovere.

L’art. 12 del D. Lgs. 12 gennaio 2019 n. 14 stabilisce il perimetro di applicazione degli strumenti di allerta oltre a chiarire che vi sono specifici casi di esclusione: “Gli strumenti di allerta si applicano ai debitori che svolgono attività imprenditoriale, escluse le grandi imprese, i gruppi di imprese di rilevante dimensione, le società con azioni quotate in mercati regolamentati, o diffuse fra il pubblico in misura rilevante secondo i criteri stabiliti dal Regolamento della Commissione nazionale per le società e la borsa…”.

Il già citato comma 2 dell’art. 13, fa invece un esplicito rimando al Consiglio Nazionale dei Dottori Commercialisti ed Esperti Contabili, ai quali delega il compito di elaborare degli indici, sulla base delle attività economiche in funzione della classificazione ISTAT e con cadenza almeno triennale. Per quanto riguarda invece start-up e PMI innovative, società in liquidazione e imprese costituite da meno di due anni, devono essere previsti appositi indici.

Gli indici di allerta ex. Art. 13 comma 2 sono 7. Per il loro calcolo è bene ricordare che:

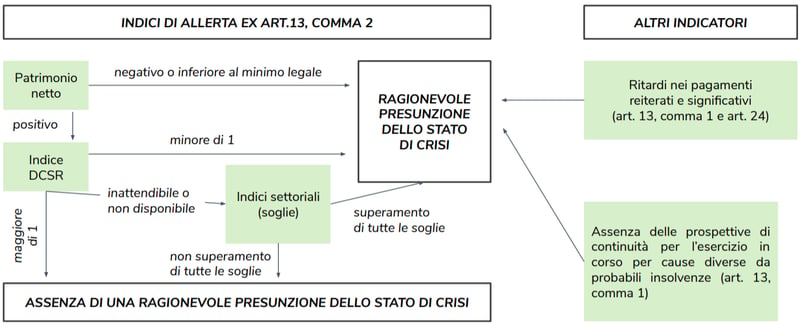

Riportiamo di seguito un prospetto che aiuta a capire meglio il flusso informativo:

Il primo parametro da analizzare risulta essere il Patrimonio Netto dell’impresa. Nel caso in cui il patrimonio netto sia negativo o inferiore al minimo legale, l’impresa risulta essere in un ragionevole presunzione di stato di crisi. Indipendentemente dalla situazione finanziaria, il patrimonio netto negativo presuppone una mancanza di prerogativa per la continuità aziendale.

Con Patrimonio Netto positivo si passa al calcolo del Debt Service Coverage Ratio (DSCR), unico indice che si basa sull’utilizzo di dati prognostici. Tale indice viene calcolato utilizzando i dati di tesoreria e, nello specifico, dal budget dei dati di tesoreria (ancora una volta emerge l’importanza della visione prospettica).

Esso misura la sostenibilità finanziaria del debito aziendale, cioè la capacità dell’impresa di onorare il proprio debito finanziario a medio lungo termine. Il calcolo del DSCR presuppone che l’azienda abbia a disposizione un budget, un business plan ed un cash flow. Il calcolo del DSCR può dare tre responsi, ovvero:

Qualora si ricadesse nella condizione prevista dal punto 3, si dovrà procedere al calcolo degli indici settoriali (soglie). Gli indici settoriali previsti sono 5; le soglie da considerare sono differenti per settore di attività e si devono allertare tutte congiuntamente.

I summenzionati 5 indici adottati sono i seguenti:

Se dall’analisi dei 5 indici questi risultano congiuntamente eccedenti le soglie individuate dal Cndcec, si presuppone uno stato di crisi da parte dell’impresa.

Sebbene gli indici ricoprano una funzione molto importante, non bisogna fare l’errore di focalizzarsi solo sul loro calcolo trascurando il cuore della normativa, ovvero il dovere dell’imprenditore di “istituire un assetto organizzativo, amministrativo e contabile adeguato alla natura e alle dimensioni dell’impresa, anche in funzione della rilevazione tempestiva della crisi dell’impresa e della perdita della continuità aziendale, nonché di attivarsi senza indugio per l’adozione e l’attuazione di uno degli strumenti previsti dall’ordinamento per il superamento della crisi e il recupero della continuità aziendale”.

La riforma della crisi d’impresa con i relativi adempimenti non deve essere vista come un’ulteriore burocrazia ed una mera spunta da apporre ad una lista così da essere in regola nel caso di eventuali controlli o segnalazioni. Deve essere un modo ed un’opportunità per poter rivedere l’organizzazione della propria impresa, ottimizzandone tutti i processi al fine di averne un beneficio economico e qualitativo.

Re-Solution Hub SBrl è sempre in prima linea per supportare le PMI nell’attività di revisione dei processi, di implementazione dei sistemi di controllo, di gestione e programmazione, così da aiutare l’imprenditore ad essere ottemperante alla normativa e, allo stesso tempo, valorizzare l’attività stessa.